Desaceleración económica: la clase dominante teme a la revolución

En la última reunión del Foro Económico Mundial en Davos, los ricos y poderosos se reunieron para discutir una estrategia para la defensa de su sistema. En el pasado, el estado de ánimo de esta reunión solía ser de confianza y determinación. Este año, sin embargo, apestaba a desesperación. La clase dominante ha pasado de cantar victoria a mirar hacia el abismo en el espacio de tan sólo 25 años.

Después del colapso del Muro de Berlín, la burguesía dominaba en todo el mundo. Como hemos señalado muchas veces, pensaban que habían ganado la carrera al «socialismo» y creían que la historia había terminado, como declaró Fukuyama. Esa ilusión se vio destrozada por la crisis que comenzó en 2007 y que ahora está entrando en otra etapa más crítica.

Contenido

- 1 Desánimo en Davos

- 2 Una “desaceleración sincronizada”

- 3 Productividad decreciente

- 4 Caída de la inversión

- 5 La adicción a la deuda de la economía mundial

- 6 La crisis en china

- 7 La economía estadounidense se está desacelerando

- 8 Política monetaria agotada

- 9 ¿Imprimir dinero – sin inflación?

- 10 Las guerras comerciales empeoran una mala situación

- 11 La amenaza del proteccionismo

- 12 Las consecuencias políticas de la crisis

- 13 ¿Habrá una recesión?

Desánimo en Davos

Nada se ha resuelto desde el inicio de la crisis de 2008. La economía mundial no se ha llegado a recuperar realmente después de 2008 y ahora nos enfrentamos a otra recesión mundial. Sin embargo, todas las medidas que se van a destinar esta vez para impedir una recesión ya se han utilizado.

Lo que preocupa a la clase capitalista ahora es la llamada curva de rendimiento invertida. En el pasado, cuando la deuda a corto plazo tenía un rendimiento más alto (tasa de interés) que la deuda a más largo plazo -situación que se ha dado varias veces en los últimos meses- sobrevino la recesión.

Este año, algunos líderes mundiales, como Macron o Trump, protagonistas de la reunión pasada, se mantuvieron alejados de Davos. Trump se encontraba “jugando a quién es el cobarde” con el Congreso sobre la financiación de su muro fronterizo con México (perdió él primero, por cierto), mientras Macron estaba ocupado tratando de sofocar las protestas de los chalecos amarillos, que han causado graves trastornos a la economía francesa.

Los participantes en Davos tenían muchas buenas razones para estar preocupados / UL

Los informes de la reunión reflejaron el estado de ánimo. Gideon Rachman comentó en el Financial Times (FT): “Todos necesitan héroes, incluso los plutócratas de Davos. Pero la ‘élite global’ carece actualmente de entusiasmo e ideas».

El economista de Harvard, Kenneth Rogoff, expresó lo siguiente al mismo periódico: «Este es el Davos más monótono que recuerdo. Normalmente, hay un país estelar o una industria estelar de la que todo el mundo habla. Pero este año, no hay nada». (Davos 2019: No más héroes para la élite global, Financial Times, 28 de enero)

Rachman enumera una serie de héroes anteriores: Erdogan, Brasil, Macron, Bitcoin, China y Modi. Todos ellos están actualmente en la penumbra de una manera u otra. No había ninguna fuente de entusiasmo y sí muchas razones para preocuparse.

Una de las principales preocupaciones fue sobre el comercio internacional. Martin Wolf, principal comentarista de economía en el Financial Times, escribía:

“Desde la revolución industrial, la economía mundial ha experimentado dos grandes olas de integración económica o, como ahora lo llamamos, ‘globalización’: a finales del siglo XIX y principios del siglo XX, y a finales del siglo XX y principios del XXI. El conflicto entre las grandes potencias, la depresión económica, el nacionalismo y el proteccionismo acabaron con la primera. La misma combinación, aunque en una secuencia histórica diferente, podría acabar con la segunda» (Davos 2019: la globalización enfrenta un camino difícil, Financial Times, 20 de enero)

En particular, el giro al proteccionismo por parte de Estados Unidos es preocupante:

“Aunque las acciones que se han tomado hasta el momento no son muy dañinas, mucho más lo es el rechazo ideológico de los principios fundamentales del sistema de comercio global por parte de su fundador, Estados Unidos: en lugar de la liberalización, existe el proteccionismo; en lugar de multilateralismo, unilateralismo; en lugar de reglas globales, discreción nacional”. (Ibid.)

Estados Unidos ya no se sitúa en el corazón de la liberalización comercial como lo hizo en el pasado. Está claro que el proteccionismo está aumentando en EE. UU., y la burguesía tiene razones para preocuparse, ya que el proteccionismo de Trump no es sólo un fenómeno temporal, sino que va a ser una característica permanente de la política de EE. UU., independientemente de la Administración.

A esto, se suma la sensación entre los dignatarios reunidos en Davos de que el control político se les está escapando de las manos:

«…la combinación tóxica de populismo, proteccionismo y nacionalismo que atormenta a los países, desde Brasil hasta el Reino Unido, es poco probable que desaparezca pronto, y los cambios tecnológicos como la inteligencia artificial podrían empeorar esto». Y eso llevó a muchos jefes ejecutivos esta semana a participar en una nueva ola de discusiones sobre cómo apaciguar el estado de ánimo de la ira a través del activismo social». (El estado de ánimo se vuelve ‘mucho más sombrío’ en Davos, Financial Times, 24 de enero)

Los participantes en Davos tenían muchas buenas razones para estar preocupados. Los indicios indican que el crecimiento de los últimos dos años en EE. UU., lejos de ser el comienzo de una recuperación sostenible, fue sólo un aumento temporal impulsado por las inyecciones de dinero por parte de Trump a las grandes corporaciones.

El artículo de Rachman terminaba así:

“Parece que el mundo ha decepcionado a Davos. Pero, de nuevo, es Davos tal vez el que ha decepcionado al mundo». (Ibid.)

Una “desaceleración sincronizada”

El 7 de abril, el FT y el Brookings Institute publicaron su índice TIGER, que pronosticó «una desaceleración sincronizada» en la economía mundial. Esto se debió a la caída de las exportaciones en varios países:

«El índice cayó, en parte, porque los datos fidedignos que indican la actividad económica real han sido más débiles, para países como Italia, entrando en recesión; Alemania, evitando una y la economía de Estados Unidos perdiendo fuerza a medida que los efectos de los recortes de impuestos de Donald Trump se desgastan». (La economía entra en ‘desaceleración sincronizada’, Financial Times, 7 de abril)

Tomados por sí sólo, no ofrece una lectura particularmente alarmante. La economía mundial reducirá su tasa de crecimiento, pero seguirá creciendo a una tasa del 3,3 por ciento. El profesor Prasad, del Brookings Institute, dijo que «la desaceleración aún no parecía dirigirse a una recesión global», sin embargo «la economía mundial está perdiendo impulso». En otras palabras, no esperemos que las cosas mejoren. En todo caso, empeorarán.

En abril, el FMI pronosticó un crecimiento económico del 3,3 por ciento, lo que representa una reducción con respecto al pronóstico del 3,7 por ciento de octubre. Se pronostica que el comercio mundial aumentará un 3,4 por ciento, una reducción con respecto al 3,8 por ciento de 2018. La caída ha sido general en todas las principales economías.

En enero, el FMI también bajó la tasa de crecimiento respecto de su predicción anterior. En ese momento, Greg Ip escribió lo siguiente en el Wall Street Journal:

“El Fondo Monetario Internacional aún cree que la economía mundial crecerá un respetable 3.5 por ciento este año. Pero ésa es la segunda rebaja de la calificación desde hace un año, cuando el FMI aclamó «el mayor aumento global sincronizado del crecimiento desde 2010”.

«Esta última decepción no es el problema; el verdadero problema es la decepción en serie que ha afectado a esta expansión desde el principio». («El boom global, apenas iniciado, puede haber terminado», Wall Street Journal, 23 de enero)

Ip cita cifras de crecimiento entre 2010 y 2019 con un promedio del 3,8 por ciento anual en lugar del 4,4 por ciento que vimos entre 2000 y 2007, pero incluso ese crecimiento modesto se está desacelerando. Menciona a Brasil, China, Alemania, Japón, Rusia y Gran Bretaña, que crecieron más lentamente el año pasado que en los ocho años anteriores. Otros países como Italia, como hemos visto, ya están en recesión.

Uno de los factores responsables de esto es el intento de los bancos centrales de hacer que el crédito sea más costoso. El BCE, la Reserva Federal y el Banco de Japón ajustaron sus políticas monetarias el año pasado. Sin embargo, esto sólo no explica el fenómeno. Si esta fuera una recuperación seria, tales ajustes menores no deberían haberla descarrilado.

El problema es mucho más profundo que las simples decisiones accidentales de los banqueros centrales o los intercambios comerciales entre Estados Unidos y China, o el Brexit. La realidad es que el sistema capitalista no se enfrenta a un problema menor, no a una breve recesión, sino a una gran crisis orgánica. El hecho es que el capitalismo ha sobrevivido a su papel histórico. Ya no puede desarrollar las fuerzas productivas como lo hizo en el pasado y ha estado viviendo durante décadas con un tiempo prestado.

Productividad decreciente

Desde el comienzo de la crisis, la inversión ha estado cayendo, particularmente en los países capitalistas avanzados. Esto ha llevado a una disminución de la productividad. La productividad del trabajo es clave para desarrollar el potencial productivo de la economía. En un sentido histórico amplio, está determinado por la cualificación de los trabajadores y el nivel de maquinaria e infraestructura. Es una expresión del nivel alcanzado por las fuerzas productivas, que ahora se está desacelerando dramáticamente.

Hubo una tendencia a disminuir la tasa de crecimiento de la productividad en los países de la OCDE desde la década de 1970, desde más del 25 por ciento en siete años, a principios de la década de 1970, al 21 por ciento en la década anterior a 2007. Desde entonces, la productividad ha crecido apenas un 8,7 por ciento entre 2007 y 2017. Cabe señalar que parte del aumento de la productividad en el período anterior a 2007 no fue a través de la inversión, sino a través de la intensificación del trabajo de la fuerza laboral existente.

Sin embargo, a diferencia de la inversión en maquinaria nueva, hay un límite a la cantidad de ganancia de productividad que se puede obtener de la intensificación del trabajo. Anualmente, sólo dos veces entre 1970 y 2006 hubo un crecimiento de productividad inferior al 1,5 por ciento. Esto fue en 1980 y 1982. Pero desde 2006, el crecimiento de la productividad laboral sólo superó el 1,5 por ciento una vez, en 2010, cuando fue del 2,5 por ciento. Lo que era la excepción antes de la crisis económica, ahora se ha convertido en la norma. Esta desaceleración en el crecimiento de la productividad es una indicación de la gravedad de la crisis.

Caída de la inversión

A largo plazo, la única forma de lograr el crecimiento económico es a través de la inversión. Bajo el capitalismo, esto viene típicamente en forma de inversión pública en infraestructura o en forma de inversión privada en producción. Sólo al elevar el nivel de capital, los capitalistas pueden aumentar la productividad del trabajo de manera sostenible. Sin embargo, las inversiones privadas se derivan de los beneficios obtenidos por los capitalistas. Ted Grant explicó la relación en la década de 1950:

“El excedente producido por la clase trabajadora, más allá de su propia subsistencia, y aparte de una pequeña parte consumida por los capitalistas, es devuelto a la producción. Todo el papel histórico del capitalismo ha sido el desarrollo de los poderes productivos de la sociedad mediante el uso de este excedente en la creación de capital». (¿Habrá una recesión?, Ted Grant)

Esto explica porqué la burguesía en tiempos de crisis busca expandir la tasa de explotación de la clase trabajadora, reducir sus costos y aumentar las ganancias. Esto significa bajar los salarios y atacar las condiciones de trabajo, pero también reducir los impuestos a las corporaciones para darles, como dicen, «incentivos». Sin embargo, a pesar de todos sus intentos de aumentar las ganancias en las últimas décadas, la inversión ha estado en continuo declive, incluso antes de la reciente crisis.

En los países de la OCDE, en particular, ha habido un marcado descenso en el nivel de inversión como proporción del total de la economía. Desde alrededor del 26 por ciento en la década de 1970, la formación bruta de capital ha caído a alrededor del 21 por ciento hoy.

Esta tendencia de la caída de las tasas de inversión ha estado ocurriendo durante algún tiempo. En anteriores recesiones menos graves, cada vez que hubo una crisis, esto fue acompañado por una caída en la inversión, y aunque la inversión tendió a recuperarse un poco después de una recesión, nunca ha alcanzado el nivel en que se encontraba antes de la crisis.

Sin embargo, la caída en la inversión de 26 al 21 por ciento del PIB subestima el impacto que esto ha tenido. Estas cifras cuentan la formación bruta de capital, lo que significa que la depreciación no se cuenta. Si observamos el aumento en el capital social, el cambio que ha tenido lugar en las últimas décadas es aún más dramático.

La tasa anual de crecimiento en el stock total de capital solía ser de alrededor del 3 por ciento en EE. UU., pero ha estado disminuyendo constantemente desde 1980 y, particularmente, después de la crisis. El cambio en Alemania y Japón es más dramático. En 1950 y 1965, el capital social alemán creció entre un 6 y un 10 por ciento, pero su tasa de crecimiento ahora es de apenas un 1 por ciento. Japón tuvo una tasa de crecimiento anual de más del 10 por ciento entre 1959 y 1973, pero ahora está creciendo a menos del 1 por ciento.

China es la excepción. Su pico de crecimiento se alcanzó en 2010. Gran parte de la inversión manufacturera del mundo en las últimas tres décadas se ha concentrado aquí, pero esto también está llegando a su límite, y vemos una fuerte disminución en su tasa de crecimiento desde 2010.

Esencialmente, este problema de falta de inversión y la consecuente caída en la tasa de crecimiento del PIB revela la escala del problema. Todos los intentos de la burguesía para elevar el nivel de inversión han fracasado, o al menos no han logrado restaurar el capitalismo a su estado anterior.

Al final, la única justificación histórica para el capitalismo es su capacidad de invertir para desarrollar las fuerzas productivas, pero esto ya no está ocurriendo. En estas condiciones, el enorme crecimiento de la desigualdad sólo sirve para aumentar el montón de dinero acumulado en un extremo de la sociedad, sin un aumento significativo en las inversiones. Esto muestra muy claramente cómo el capitalismo ha desempeñado su papel y debe ser eliminado para que la sociedad avance.

La adicción a la deuda de la economía mundial

El problema con la deuda, por supuesto, es que tiene que devolverse en algún momento, y con intereses / UL

La forma en que la burguesía intentó evitar la crisis fue abaratar el crédito y, por lo tanto, abaratar las inversiones y el gasto del consumidor. Durante todo un período histórico, desregularon y bajaron las tasas de interés para mantener la inversión y el consumo.

Sin embargo, a diferencia de la inversión, el consumo no eleva en primer lugar el potencial a largo plazo de la economía. Simplemente aumenta la cantidad de potencial de la economía que se está utilizando. Es por eso que los economistas burgueses tienden a centrarse en lo que llaman el lado de la oferta, básicamente el costo de producción.

Sin embargo, sigue siendo un hecho que sin consumo no habrá nadie que compre los bienes que se producen. Por eso, cuando los capitalistas atacaron los salarios reales a lo largo de las décadas de 1980, 1990 y 2000, tuvieron que reemplazar el poder adquisitivo de esos trabajadores con algo más. Esta otra cosa fue la deuda.

En diferentes países, diferentes sectores de la economía han acumulado niveles variables de deuda. En Japón, por ejemplo, el gobierno tiene poco más de la mitad de la deuda total, mientras que en Estados Unidos sólo representa un tercio. En Japón, las corporaciones no financieras poseen el 32 por ciento de la deuda total, en Alemania es el 45 por ciento. Lo que es común a todos los países es que, en las últimas décadas, ha habido un aumento masivo de la deuda total.

En 1960, la deuda total a escala mundial era de alrededor del 90 por ciento del PIB mundial. Era un poco más alta en Estados Unidos, donde se ubicaba en torno al 140 por ciento. Hubo un ligero aumento en 1980, pero fue más o menos lo mismo (120 por ciento de la economía mundial). Después de eso, sin embargo, ha habido un marcado aumento a escala mundial. Para 1990, la deuda total a escala mundial había alcanzado el 160 por ciento, y en Estados Unidos, el 180 por ciento. Para el 2007, había alcanzado el 190 por ciento y el 250 por ciento, respectivamente. En Japón, el cambio fue más dramático, donde la deuda aumentó al 340 por ciento en 2007, después de haber estado a un nivel similar al de EE. UU. en 1970. Alemania, después de agregar una gran cantidad de deuda en la década de 1990, en realidad pagó parte de su deuda, pero esa es la excepción, más que la norma.

La deuda en el período anterior a 2007 se concentró especialmente en los países capitalistas avanzados de Europa occidental, América del Norte, Japón, Australia, etc. Sin embargo, la crisis ha cambiado la situación.

En enero de 2007, los países avanzados tenían el 160 por ciento y el resto del mundo alrededor del 30 por ciento de la deuda mundial/PIB. 10 años después, el resto del mundo tenía el 70 por ciento y los países capitalistas avanzados el 150 por ciento. Gran parte de esto se explica por el dramático aumento de la deuda china.

Hay otras cifras de deuda que son mucho más altas. El Instituto de Finanzas Internacionales, por ejemplo, estima que la deuda total mundial es del 317 por ciento del PIB mundial, en lugar de la cifra del 225 por ciento proporcionada por los datos históricamente comparables del FMI. De cualquier manera, el proceso sigue siendo el mismo.

Esta fue una política deliberada e «irresponsable» por parte de la burguesía para impedir una recesión en una etapa anterior. El aumento de la deuda se alentó a través de repetidas intervenciones a través de la política del gobierno: las tasas de interés se redujeron una y otra vez, y los préstamos se desregularon para permitir a los bancos otorgar préstamos a clientes que tenían menos capacidad para pagar los préstamos que habían contraído.

La burbuja de las hipotecas de alto riesgo, que fue el punto de partida de la crisis de 2008, sólo fue posible porque el gobierno de Estados Unidos había abolido las leyes que impedían a los bancos otorgar préstamos a personas que sabían que no podían pagarlos. Los bancos apostaban por el hecho de que, si tuvieran que recuperar una casa, valdría más de lo que valía la hipoteca original.

El efecto de esta política fue mantener con vida a varias empresas y mantener abiertas las fábricas que de otra manera se hubieran visto obligadas a cerrar. Lo mismo ocurría con los hogares que podían obtener hipotecas con facilidad, y también con el crédito barato en general, que de otra manera habría sido insostenible. Esta intervención impidió efectivamente que el mercado desempeñara su papel de lograr la «destrucción creativa», por usar el término eufemístico de Schumpeter. Al mantener a las empresas artificialmente vivas, se evitaron despidos masivos, desalojos masivos y recortes masivos en el poder adquisitivo. Se podría agregar que también existía preocupación por una explosión de la confrontación social y lucha de clases, que es lo que realmente se temía.

El problema con la deuda, por supuesto, es que tiene que devolverse en algún momento, y con intereses. El interés agrava el problema. A menos que quienquiera que esté pidiendo prestado el dinero agregue constantemente más deuda, su poder de consumo acabará reduciéndose debido al pago de los intereses. De este modo, para expandir constantemente el poder de compra, o la capacidad de las empresas o de los gobiernos para invertir, se tiene que agregar constantemente más deuda. Este es el caso, particularmente, si hay un crecimiento insuficiente en la economía. Sin embargo, más deuda crea más interés y, por lo tanto, genera un círculo vicioso.

En su último informe, el Instituto de Finanzas Internacionales advierte de que «el gasto en intereses de la deuda pública puede desviar el gasto de las inversiones económicamente productivas». Eso es en relación con la deuda pública, pero también es cierto para las corporaciones. Resolver el problema de la inversión y el consumo agregando deuda sólo empeora el problema en el futuro.

La crisis en china

En la superficie, China parece ser la excepción a la regla del declive general, y la economía china ayudó a tirar de una serie de otras economías en los primeros años después de la crisis. Brasil, Sudáfrica y Australia se vieron arrastrados por el crecimiento de China, exportando materias primas para alimentar a la industria china. Sin embargo, esto ha llegado a su fin. La economía china se está desacelerando, y de forma bastante dramática.

Desde 2008, la deuda china explotó cuando el gobierno intentó mantener a China fuera de la desaceleración general. De un poco más del 130 por ciento del PIB, la deuda total alcanzó el 250 por ciento del PIB el año pasado. En cierto sentido, la élite gobernante china hizo en 10 años lo que Estados Unidos había hecho en 30.

Sin embargo, este nivel de aumento de la deuda es insostenible a largo plazo y el efecto de la expansión del crédito se ha reducido con el tiempo:

“En 2008, según un informe publicado el verano pasado por el FMI, se necesitaba 1 billón de yuanes de crédito para generar un billón de yuanes de producción económica. En 2017, el año más reciente del que se dispone de esos datos, se necesitaban 3,5 billones de yuanes de crédito para la misma escala de creación del PIB». (‘A medida que China se enfrenta a la desaceleración, el estímulo tendrá un alcance global más pequeño’, Wall Street Journal, 16 Marzo)

Esto significa que la economía tiene que agregar más y más deuda para lograr el mismo nivel de crecimiento económico. El límite de esta política ya se ha alcanzado. Como resultado, el gobierno chino cambió de táctica en los últimos años. Ha intentado reducir el crédito y desarrollar otros métodos de crecimiento. Parte de eso fue un intento de empujar a la economía china a competir en nuevas áreas, por ejemplo «Hecho en China 2025», que es un factor importante en la guerra comercial entre Estados Unidos y China.

La economía china se está desacelerando, y de forma bastante dramática / IDOM

La retirada de algunas de estas líneas de crédito ya ha provocado la caída del crecimiento anual del crecimiento chino al 6,6 por ciento, que es mucho más alto que en otras partes del mundo. Pero sigue siendo el crecimiento chino más lento desde 1991, y una caída significativa desde el 8-14 por ciento que alcanzó entre 2002 y 2011. Como ya se mencionó, esto ha sumido ya a varios países que estaban exportando a China en la recesión.

Este año, en lugar de crédito, el gobierno ha intentado métodos similares a los realizados en Occidente:

“La restricción de los ya elevados niveles de deuda explica por qué la naturaleza del paquete de crecimiento de Pekín está cambiando de la era de la crisis financiera, del crédito al recorte de impuestos y del gasto gubernamental.

«El cambio podría no ser tan contundente como los esfuerzos pasados: la Sra. Wang [economista jefe de China en UBS] cree que es probable que las empresas se queden con la mayoría de los impuestos ahorrados en lugar de gastarlos, en vista de la desaceleración y la incertidumbre causada por las tensiones comerciales EEUU-China”(Ibid.)

Sin duda, el estímulo tendrá un efecto, pero será insuficiente para evitar que el crecimiento de China se desacelere aún más. Esto supone un problema no sólo para China, sino también para una gran cantidad de países que confían en el crecimiento chino para que sus propias economías sigan creciendo.

La economía estadounidense se está desacelerando

La economía más grande del mundo sigue siendo la de EE. UU., y ha desempeñado un papel importante en la leve recuperación que experimentó la economía mundial. Sin embargo, gran parte de dicha recuperación fue de carácter temporal:

“La fortaleza reciente de Estados Unidos también se debe principalmente a la política fiscal: un gran recorte en las tasas impositivas a principios de 2018 y un aumento en el gasto federal. El recorte de impuestos a las grandes empresas debería en teoría impulsar la inversión. Pero si bien la inversión se aceleró el año pasado, la organización de estudios económicos, Penn Wharton, atribuye toda esa aceleración a un aumento en los precios del petróleo que estimuló más perforaciones y extracción de petróleo de esquisto. Es probable que ni el estímulo fiscal ni el aumento del precio del petróleo se repitan». («El boom global, apenas iniciado, puede haber terminado»)

La enorme ayuda financiera a las grandes empresas que llevó a cabo la administración Trump a principios del año pasado sí tuvieron efecto, pero fueron temporales, y se hicieron a expensas de aumentar masivamente el déficit del presupuesto federal (del 3,5 por ciento del PIB al 5,1 por ciento). No tuvo un impacto significativo en la inversión y, por lo tanto, no creó el potencial para ninguna mejora a largo plazo.

Ahora, la economía está comenzando a desacelerarse a medida que se sienten los efectos de la retirada del estímulo, combinados con la disputa comercial entre Estados Unidos y China. Las cifras para el primer trimestre de 2019 se veían bien, en la superficie. La economía creció un 3,2 por ciento en comparación con el año anterior. Pero esa cifra oculta el hecho de que gran parte de este crecimiento se debió a aumentos en los inventarios. Las compañías han estado reabasteciéndose ante los posibles aranceles en caso de que las negociaciones comerciales entre China y Estados Unidos salgan mal. Después de descontar el comercio, los inventarios y el gasto del gobierno, la economía sólo aumentó un 1,3 por ciento, lo que equivale a la mitad del cuarto trimestre de 2018. En el cuarto trimestre, la economía creció sólo un 2,2 por ciento, una caída en comparación con el tercer trimestre, cuando la economía creció un 3,8 por ciento. Entonces, en lugar de ser un motivo de celebración, los mercados de valores cayeron con el anuncio de las últimas cifras. Debajo de la superficie, parece que la economía de Estados Unidos se está desacelerando.

Política monetaria agotada

La clave para controlar la disponibilidad de crédito la tienen los bancos centrales. Utilizan las palancas a su disposición, principalmente las tasas de interés, para intentar equilibrar el ciclo económico. Sin embargo, no pueden resolver de manera fundamental los problemas de la economía capitalista, como lo señaló Ted Grant hace algunos años:

«Accidentalmente, la Comisión Radcliffe demostró de manera concluyente la falacia de que la economía está controlada por medidas monetarias. De hecho, como los marxistas siempre han argumentado, sucede lo contrario. El desarrollo de la economía, según su fluctuación hacia la inflación o la deflación, obliga a subir o bajar el tipo de interés bancario». (¿Habrá una recesión?)

De hecho, la falta de demanda efectiva ha causado una presión deflacionaria tremenda. Para elevar la inversión y el consumo, los bancos centrales han recurrido a una política monetaria sin precedentes. Las tasas de interés durante todo un período histórico han estado en constante descenso.

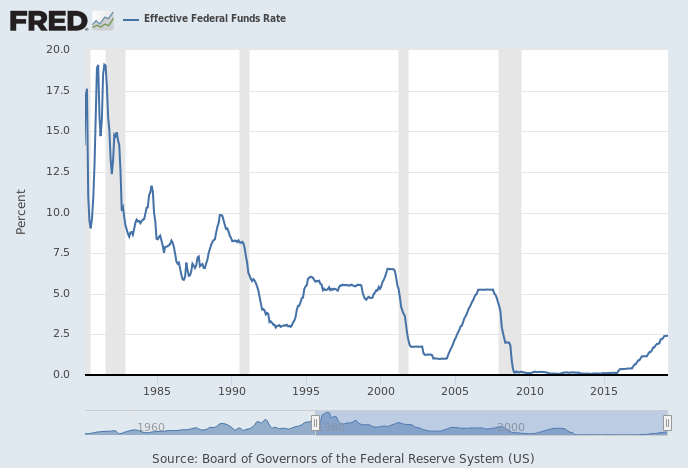

Las tasas de interés durante todo un período histórico han estado en constante descenso / Federal Reserve

Cada vez que ha habido una recesión, las tasas del Banco de la Reserva Federal (sistema bancario estadounidense, o también conocido como Fed) han caído alrededor de 5 puntos. Sin embargo, desde 1980, tras cada caída, no volvieron a subir a su nivel anterior a la recesión. El resultado es que, en el momento en que se produjo la última recesión, la tasa de la Reserva Federal era sólo del 5 por ciento, y luego de reducirla en 5 puntos, se mantuvo en cero. Sin embargo, incluso con un interés del 0 por ciento, no se produciría la inflación, lo que es profundamente preocupante para el pensamiento burgués:

“La razón es que gran parte del mundo parece estar estancado en un equilibrio de bajo crecimiento y no puede tolerar tasas de interés tan altas como se hizo en el pasado. La tasa de interés «neutral», lo suficientemente alta para contener la inflación, lo suficientemente baja para evitar la recesión, es mucho más baja que antes. Por ejemplo, si el último aumento de la tasa de la Fed resulta ser el último, como muchos sospechan, entonces la nueva tasa neutral real (ajustada a la inflación) en EE. UU. es inferior al 0,5 por ciento, en comparación con un histórico 2 por ciento». (The Global Boom, Barkly Begun, May Be Over, The Wall Street Journal)

Como sugiere el título de su artículo, a Greg Ip le preocupa que, 10 años después del comienzo de la crisis, la tasa de interés real sea sólo de medio punto superior al 0%. Esto es significativamente menor que en el pasado.

¿Imprimir dinero – sin inflación?

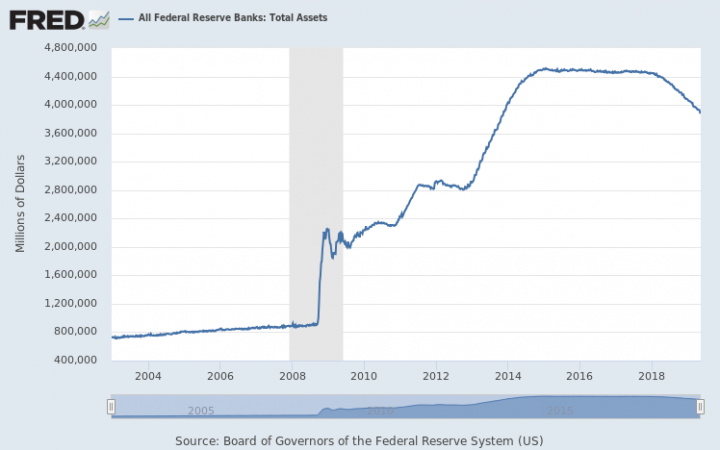

El difícil estado de la economía condujo a programas de “expansión cuantitativa” (inundar el mercado de dinero, NdT) sin precedentes. Es tal la profundidad de la crisis que la Reserva Federal pudo imprimir efectivamente 3,5 billones de dólares sin que esto tuviera un efecto significativo en la inflación.

La razón fue que este dinero terminó en gran medida en manos de grandes corporaciones y bancos que no vieron ninguna razón para invertir nada de ello. Ya estaban sentados sobre un montón de dinero en efectivo y una línea de crédito adicional no fue muy útil. En cambio, el dinero fue utilizado con fines especulativos.

la Reserva Federal pudo imprimir 3,5 billones de dólares sin que esto tuviera un efecto significativo en la inflación / Federal Reserve

Ha habido una serie de subastas de arte sin precedentes, entre las que se cuenta la de un príncipe saudí, que pagó 450 millones de dólares por uno de los 20 Da Vincis conocidos. La burbuja inmobiliaria ha ido creciendo en América del Norte, Europa del Norte y, de manera crucial, en China. Las bolsas de valores han ido subiendo sus índices, por ejemplo, el índice industrial Dow Jones alcanzó un récord de 26.000 puntos, dos veces más alto que antes de la crisis (el mismo aumento que el S&P 500). Otras bolsas de valores no estadounidenses han registrado aumentos sustanciales, si no tan altos como EE. UU.

Estas burbujas de “activos” (acciones, bienes raíces, arte, etc.) tuvieron el efecto de aumentar enormemente la disparidad de riqueza. Muchas de las cifras sobre la inmensa desigualdad de riqueza provienen del hecho de que los activos de los ricos se han incrementado enormemente debido al crédito barato.

Otro efecto de los programas de expansión cuantitativa fue deprimir simultáneamente la moneda de Estados Unidos y, al mismo tiempo, ofrecer un crédito muy barato. Esta combinación fue muy mala para varios países que comenzaron a tomar préstamos en dólares estadounidenses.

Cuando la política de EE. UU. cambió a un crédito más estricto, lo que aumentó el dólar estadounidense y aumentó el costo de los préstamos, estos países terminaron en una situación muy crítica. Las empresas turcas no financieras, por ejemplo, lograron acumular una deuda de casi el 50 por ciento del PIB denominado en dólares estadounidenses y euros. Cuando la lira turca cayó, esta deuda aumentó repentinamente en un 10 por ciento. La deuda del gobierno argentino aumentó 30 puntos, del 57 por ciento al 86 por ciento el año pasado. Ahora posee el 64 por ciento del PIB en deuda denominada en moneda extranjera como resultado del colapso del peso argentino. Por lo tanto, los cambios en la política monetaria de Estados Unidos están teniendo graves repercusiones en otros países.

Las guerras comerciales empeoran una mala situación

Una de las principales preocupaciones de los economistas ha sido la perspectiva de una guerra comercial. Muchas decisiones bajo el capitalismo se basan en proyecciones del tamaño esperado del mercado, a veces con bastante anticipación. Hay preguntas a más corto plazo sobre cuántas materias primas comprar y cuántos productos producir, pero también hay otras más a largo plazo sobre si comprar maquinaria nueva o construir nuevas fábricas, que se basan en pronósticos de mercado en el futuro. La inseguridad sobre los mercados mundiales hará que las empresas duden al hacer compromisos.

Cuando Trump amenaza con un arancel del 25 por ciento sobre las importaciones de China, genera mucha incertidumbre. Cuando las empresas transfieran este costo a los clientes (y la mayoría de ellos lo harán inevitablemente), se reducirán las ventas. Así, las fábricas que se construyeron o la maquinaria que se compró podrán producir mucho más de lo que pueden vender, lo que significa que no se podrá recuperar el dinero invertido. En cierto sentido, la amenaza de los aranceles es casi tan perjudicial como su imposición. Incluso aunque nunca se impongan, si los mercados lo toman en serio, se pospondrán las inversiones.

Trump se ha comportado como un elefante en una cacharrería en el escenario mundial / UL

Además, cuando las empresas comienzan a construir sus cadenas de suministro, quieren previsibilidad. Quieren saber cuáles serán los correspondientes costos. Pongamos como ejemplo el iPhone de Apple, que extrae sus componentes de EE. UU., Japón, Corea del Sur, Taiwán y la UE, para luego ser ensamblados en China. La mayor parte del trabajo se realiza en otros países, pero luego se ensambla en las enormes fábricas de Foxconn en China. Por lo tanto, Apple es vulnerable en varios frentes a aumentos repentinos de los aranceles u otros obstáculos al comercio. Esta es la razón por la cual libraron una batalla contra las tarifas el año pasado. Gran parte de la producción mundial se realiza de esta manera, lo que significa que las empresas multinacionales son muy vulnerables a las guerras comerciales.

Trump se ha comportado como un elefante en una cacharrería en el escenario mundial, intentando intimidar a los aliados y enemigos de Estados Unidos para que cambien las condiciones comerciales. La disputa con China ha sido la de mayor preocupación porque se trata de las dos economías más grandes del planeta.

Trump, según diferentes informes, habría estado presionando para alcanzar un acuerdo pero, por supuesto, tenía que ser un «buen acuerdo». Lo que eso significa es que tiene que ser algo que de alguna manera pueda vender a su electorado como «progreso», algo para que parezca que va en serio lo de «hacer que Estados Unidos sea grande otra vez». Sin embargo, las dos potencias no parecen entenderse, Trump está imponiendo otra ronda de aranceles y China amenazando con contramedidas. Lo más probable es que finalmente lleguen a algún tipo de acuerdo, pero aún queda por ver si se mantendrán o no los aranceles. Aún así, no se pondrá fin a la historia, ya que la burguesía es muy consciente:

«Lo que realmente preocupó a algunos jefes ejecutivos fue la percepción de que, aunque China acordara hacer concesiones significativas sobre los aranceles a EE.UU., ambos países se enfrentan a un choque a largo plazo sobre quién controlará tecnologías como el móvil 5G». (Mood turns ‘a lot more gloomy’ at Davos, Financial Times)

Esencialmente, la lucha entre las potencias imperialistas se está intensificando como resultado de la crisis. Un acuerdo no puede resolver esta cuestión. Se están desarrollando nuevas tecnologías y habrá una lucha sobre quién controlará los nuevos mercados. De eso se trata «Made in China 2025», y es precisamente lo que les preocupa a EE. UU. y la UE. China quiere hacerse con una gran parte de los mercados en expansión en el campo de los aviones, los automóviles eléctricos, la energía solar y los semiconductores.

En el corto plazo, las compañías chinas ZTE y Huawei están desafiando a sus competidores, y Estados Unidos, como es bien sabido, está intentando bloquearlos. Las acusaciones de espionaje probablemente no son completamente infundadas. De hecho, Snowden reveló precisamente cuánto confía EE. UU. en sus compañías multinacionales para espiar, de modo que las agencias de espionaje de EE. UU. saben que se puede hacer. Sin embargo, más concretamente, EE. UU. está intentando impedir que Huawei obtenga la mayor parte del mercado del 5G. La excusa de la seguridad nacional se estira cada vez más, ya que los senadores estadounidenses ahora argumentan que las exportaciones de trenes chinos a EE. UU. ponen a los viajeros estadounidenses en riesgo de ser espiados. Claramente, esto no tiene nada que ver con el espionaje y sí con el hecho de que los fabricantes chinos de trenes están superando a sus rivales estadounidenses.

Existe una seria amenaza de que las dos economías se desacoplen, rompan las cadenas de suministro y disloquen las rutas comerciales. Foxconn está considerando trasladar la producción de iPhones a la India, GoPro está trasladando la producción a México, Ford está desechando los planes para exportar automóviles de China a EE. UU., etc. La inversión en EE. UU. por parte de las compañías chinas se ha detenido y el flujo de EE. UU. a China se ha ralentizado El conflicto arancelario del año pasado ha desencadenado una ola de proteccionismo anti-chino, que amenaza al comercio mundial.

La amenaza del proteccionismo

Esta lucha por los mercados no se está librando simplemente entre Estados Unidos y China. Los europeos tienen sus propias disputas. Por nombrar algunos ejemplos:

- La batalla por el control de Nissan, en la que la junta japonesa se sublevó contra los planes del gobierno francés para que el propietario mayoritario Renault se hiciera con el control. Se trata de un caso judicial en el que Carlos Ghosn, el ex CEO de ambas compañías, está acusado de mala conducta financiera.

- Múltiples quejas ante la OMC sobre los subsidios estatales a Boeing y Airbus, lo que ha llevado a la OMC a dictaminar contra la UE y EE. UU. Esto ha llevado a la UE y EE. UU. a involucrarse en las amenazas de los aranceles.

- La puesta en tierra del Boeing 737 MAX se llevó a cabo primero en China, luego en la UE y finalmente en EE. UU.

- Trump lleva algún tiempo instando a los aranceles de los automóviles en las exportaciones de la UE a Estados Unidos, en particular a las exportaciones alemanas.

Esto pinta un cuadro de creciente tensión a escala global, donde las principales potencias imperialistas están entablando acciones revanchistas para defender los intereses de sus compañías multinacionales. Esto amenaza la premisa básica de cómo se ha estructurado la economía global.

Los gobiernos alemán y francés han entrado recientemente en conflicto con la Comisión Europea sobre la legislación de la competencia. Los dos gobiernos estaban favoreciendo una fusión entre los gigantes ferroviarios Alstom y Siemens, pero la comisión de la UE se negó. Al fusionar los dos mayores fabricantes de trenes de Europa, esperaban crear un competidor contra el CRRC chino, que es el mayor fabricante del mundo. Sin embargo, la Comisión Europea bloqueó la fusión, debido al papel dominante que la nueva compañía tendría en el mercado europeo.

Tanto el gobierno francés como el alemán pidieron cambios en la legislación para permitir la creación de tales «campeones europeos”. Propusieron que un consejo de ministros de la UE pudiera tener un veto nacional sobre las decisiones de competencia. Manfred Weber, el eurodiputado alemán y candidato principal para el Partido Popular Europeo, dijo que propondría cambios a la legislación para crear exenciones especiales donde las fusiones dieran lugar a «campeones europeos” y que quería «más compañías tipo Airbus» (Airbus controla aproximadamente la mitad del mercado mundial de aviones). La Federación de Industrias Alemanas (BDI) también apoyó cambios en esta dirección.

Los gobiernos alemán y francés han entrado recientemente en conflicto con la Comisión Europea sobre la legislación de la competencia / UL

El BDI y el ministro de economía alemán, Peter Altmaier, fueron aún más lejos. El BDI propuso subsidios estatales (para contrarrestar los subsidios chinos). Altmaier propuso un fondo de inversión estatal para contrarrestar las adquisiciones extranjeras de compañías cuya «tecnología es crucial para la competitividad futura de Alemania» y también dijo que estaba en el «interés político y económico nacional» de Alemania proteger a los «campeones [europeos]».

Lo que se propone es básicamente la creación de monopolios europeos enormes para enfrentarse particularmente a los chinos, pero también a otros monopolios. En cierto sentido, es un desarrollo posterior de lo que Lenin describió en El imperialismo, fase superior del capitalismo, según el cual cada Estado nación tenía unos pocos monopolios en cada industria. Ahora, se están intentando crear unos cuantos monopolios gigantescos en todo el mundo, donde la UE tendrá sus propios monopolios, o, como prefieren llamarlos, «campeones».

Este tipo de desarrollo es, en realidad, el mismo proteccionismo del que da cuenta la prensa de negocios. El Financial Times (FT) lo expresa como «el último signo de un sentimiento proteccionista creciente en Berlín (Altmaier urges EU to protect technology from Chinese rivals, FT, 17 de febrero), y están preocupados. Alan Beattie, el principal redactor europeo, comenta: «La creación de campeones europeos corre el riesgo de crear un estado permanente de guerra de concentración del mercado». La pregunta es: ¿cómo responderán EE. UU., Japón o Canadá a tales acciones por parte de la Unión Europea? Inevitablemente tendrán que responder con sus propios subsidios estatales.

En general, la burguesía está muy preocupada por el efecto que este aumento del proteccionismo tendrá en la economía mundial. El FMI encargó una investigación como parte de su edición de abril de 2019 del informe “Perspectivas de la Economía Mundial”. Entra en detalles sobre el papel que el libre comercio («globalización») ha jugado en la inversión. Concluye que la integración del comercio ha contribuido hasta en un 60 por ciento a la reducción en el precio de la maquinaria en relación con el precio de los bienes de consumo. El informe sugiere que una reducción de 1 punto porcentual en los aranceles generó un aumento de 0,4 puntos porcentuales de la inversión.

«Las tensiones comerciales y el lento crecimiento de la productividad podrían desacelerar la reducción del precio relativo de la maquinaria y los equipos, lo que pondría un freno al crecimiento de la inversión a nivel mundial». («Por qué podría verse amenazada la inversión», Blog del FMI)

El movimiento hacia el proteccionismo tendría un impacto decisivo, no sólo a corto plazo, sino también a largo plazo. Se corre el riesgo de llevar a un aumento del costo de la inversión, y la consecuente caída de nuevas inversiones. El proteccionismo plantea la posibilidad de interrumpir las rutas de suministro, aumentar el costo de los bienes y también aumentar el costo de la inversión. Si el FMI no saca conclusiones equivocadas, y no hay razón para pensar lo contrario, significaría que la inversión ya limitada en la economía mundial podría caer aún más.

Las consecuencias políticas de la crisis

Los economistas del mundo últimamente se han visto obligados a reconocer que la política desempeña un papel importante en la economía mundial. Durante dos años consecutivos, el FMI ha enumerado los riesgos políticos como los factores de riesgo más importantes para la economía. Si bien la maquinaria y las materias primas que se desechan no hacen ruido ni protestan, los trabajadores sí. Los trabajadores y los pobres tienden a indignarse cuando sus niveles de vida se ven amenazados por recortes, despidos y ataques.

De esto se ha dado cuenta lentamente la burguesía, que siempre reacciona empíricamente a los acontecimientos. De esta manera se expresan algunas de las mentes más “vanguardistas” que acudieron a Davos:

«Peor aún, el espectro del riesgo político está persiguiendo ahora a la C-Suite (los ejecutivos senior más importantes de una corporación, NdT) a un grado poco visto hasta ahora por los ejecutivos occidentales. ‘En términos generales, la economía sigue siendo relativamente fuerte: vemos que la demanda de nuevas tecnologías sigue creciendo’, dijo Antonio Neri, director ejecutivo de Hewlett-Packard. ‘Pero hay inestabilidad política: globalización y nacionalismo se están dando al mismo tiempo’.» («Mood Turns a Lot More ‘Gloomy’ at Davos»).

El ascenso de Trump, un proteccionista, como jefe de la potencia imperialista más poderosa, es un signo de lo que está por venir. El mismo desarrollo se puede ver en Italia y Brasil, donde fuerzas de derecha a cargo del gobierno están más allá del control directo de la burguesía.

La forma en cómo el gobierno conservador británico está lidiando con los partidiarios del Brexit es otra fuente de desconcierto para la burguesía mundial:

«Gran Bretaña ha decepcionado a Davos al votar por el Brexit y ha desconcertado a los delegados en la conferencia de este año, con las enormes pancartas que se colocaron sobre el Hotel Belvedere proclamando ‘El libre comercio es genial’.» («Davos 2019: No More Heroes for the Global Elite»)

El surgimiento de varios tipos de movimientos nacionalistas de derecha representa una seria amenaza para el comercio mundial y la estabilidad económica. Marx y Engels señalaron en el Manifiesto Comunista que los gobiernos burgueses son simplemente «un comité para gestionar los asuntos comunes de toda la burguesía». Sin embargo, en la situación mundial actual, esos gobiernos, bajo la presión de cambios en el ambiente social, se están independizando en cierto modo de la burguesía. Al final, incluso los políticos burgueses, de una forma u otra, tienen que convencer a los trabajadores para que voten por ellos.

El desafortunado intento de Cameron de mantener unido al Partido Tory llevó al Brexit. El intento de Theresa May de mantener a los conservadores juntos ha llevado al país al borde del abismo, y el partido ahora se enfrenta a una implosión. El intento de la burguesía brasileña de deshacerse de Dilma, un movimiento al que se opuso el imperialismo en ese momento, preparó el camino, no para el gobierno de los partidos burgueses tradicionales que la acusaban, sino para Bolsonaro. Macron iba a ser la salvación de Francia y Europa, pero simplemente preparó las mayores protestas masivas desde hace décadas. Los acontecimientos parecen estar conspirando contra la clase dominante, pero simplemente están reflejando la profunda insatisfacción que existe contra el orden existente.

El CEO del grupo japonés Suntory, Takeshi Niinami, comentó:

«Los aquí presentes [en Davos] nos damos cuenta de que tenemos que empezar a operar para el bien social o corremos el riesgo de ser expulsados. Tenemos sobre la mesa todo este nacionalismo y populismo y sabemos que si la economía se deteriora, esto podría empeorar». (Davos 2019: No More Heroes for the Global Elite)

La realidad de la situación está apareciendo gradualmente ante los ojos de la burguesía. «Operar para el bien social» es sólo una gran cantidad de frases vacías, aunque al verse con la espalda contra la pared, podrían hacer concesiones temporales en varios frentes.

Algunos representantes de la gran burguesía se hacen eco cada vez más de este sentimiento. En abril, dos banqueros líderes, el jefe de JP Morgan Chase y BridgeWater Associates, hicieron algunos comentarios acerca de esto. Ambos se refirieron a la cuestión de la desigualdad, concluyendo, como lo expresó Jamie Dimon de JP Morgan Chase que: «En pocas palabras, las necesidades sociales de muchos de nuestros ciudadanos no se están satisfaciendo».

En la carta de Jamie Dimon, que forma parte del informe anual de la compañía, se puede incluso leer el siguiente encabezado: «¿Es el capitalismo el culpable? ¿Es mejor el socialismo?”. Como era de esperar, concluye que el capitalismo es superior, pero el hecho de que sienta la necesidad de comentarlo es ilustrativo.

Ray Dalio, uno de los fundadores de BridgeWater Associates, va más allá. Este líder del fondo de protección más grande del mundo, da esta acusación condenatoria:

«A lo largo de todos estos años, también he visto que el capitalismo evolucionó de una manera que no está funcionando bien para la mayoría de los estadounidenses porque está produciendo espirales que enriquecen a los que tienen y empobrecen a los que no tienen». (“Why and How Capitalism Needs to be Reformed”, 4 de abril)

La clase dominante, a nivel internacional, se enfrentó a la crisis en 2008 haciendo todo lo posible para rescatar al sistema, pero simplemente volvieron a inflar la burbuja. En cierto sentido, fue «irresponsable», pero temían las consecuencias si dejaban que la economía cayera en la forma en que lo hizo en la década de 1930. Sin embargo, incluso esta austeridad relativamente leve ha hecho que la burguesía pierda el control de sus representantes políticos. La desigualdad se ha disparado y está claro que la poca recuperación que ha habido sólo ha beneficiado a los ricos. No augura nada bueno para cuando llegue la próxima recesión.

Dalio saca la siguiente conclusión de la situación actual:

“La disparidad en la riqueza, especialmente cuando está acompañada por una disparidad en los valores, lleva a un conflicto creciente y, en el gobierno, eso se manifiesta en forma de populismo de izquierda y populismo de derecha y, a menudo, en revoluciones de un tipo u otro. Por esa razón, me preocupa cómo será la próxima recesión económica, especialmente porque los bancos centrales tienen una capacidad limitada para revertirla y tenemos mucha polaridad política y populismo».

¿Habrá una recesión?

No es un accidente que Alemania esté encabezando el movimiento hacia el proteccionismo en Europa. La economía alemana está sufriendo consecuencias con la desaceleración de China, así como con las dificultades económicas de Europa. Las exportaciones cayeron un 1,3 por ciento en marzo, más que el 0,5 por ciento pronosticado. La fabricación fue la más afectada. Los pedidos en febrero disminuyeron un 8,4 por ciento en comparación con febrero de 2018.

La economía italiana ya estaba en recesión en la segunda mitad del año pasado. Alemania evitó por poco una recesión técnica, ya que sólo sufrió una caída en el PIB de un trimestre entre julio y septiembre, y el PIB se estancó en el cuarto trimestre. La zona del euro en su conjunto creció un 0,1 por ciento en el tercer trimestre y un 0,2 por ciento en el cuarto. Esto no inspira mucha confianza. Joerg Karemer, economista jefe de Commerzbank comentó: «Actualmente estamos en una zona gris entre una desaceleración pronunciada del crecimiento y una recesión».

El BCE se enfrentó a la amenaza anunciando otro paquete de estímulo. Como la tasa de interés ya está en cero o justo por debajo, tuvo que reanudar su programa de compra de bonos que apenas terminó en diciembre. Es probable que este nuevo programa de compra de bonos tenga poco efecto, como señala el Wall Street Journal:

«La eficacia de la nueva financiación barata del BCE puede ser limitada, dicen algunos economistas, debido a que el grado de incertidumbre en la perspectiva económica, más que la incapacidad de los bancos para asegurar la financiación, ha reducido los préstamos». (“As Draghi Moves to Avert Recession, Eurozone Looks for a Jolt”, Wall Street Journal, 8 de marzo)

En otras palabras, los bancos tienen mucho dinero, simplemente no quieren prestárselo a sus clientes, porque no están seguros de que sus clientes puedan devolverlo. El BCE tiene un margen muy limitado para estimular la economía.

«[el BCE] no puede hacer mucho», dijo Dirk Schumacher, economista jefe de Natexis en Frankfurt. «La política fiscal es lo más importante». (Ibid.)

La economía mundial atraviesa por crisis cada seis a 10 años / UL

Sin embargo, los gobiernos del norte de Europa han demostrado que no están dispuestos a aumentar sus déficits presupuestarios para ayudar a la economía europea en general. Hacerlo no resolvería el problema de sus respectivas industrias de exportación. Alemania incluso recoge la disciplina fiscal en su Constitución, por lo que es improbable un estímulo keynesiano de cualquier escala significativa, a menos que las cosas empeoren drásticamente. Al final, las perspectivas para la economía europea parecen sombrías.

Muchos de los «países en desarrollo» están viviendo también las consecuencias como resultado del efecto combinado de la crisis en Europa y la desaceleración en China. Brasil pasó por dos años de pérdidas del 3 por ciento del PIB, aunque se ha recuperado ligeramente desde entonces. El PIB de Argentina, la segunda economía más grande de América del Sur, cayó un 2,7 por ciento el año pasado y se prevé que caiga otro 1,2 por ciento este año. El FMI también proyecta una caída del 2,5 por ciento para Turquía.

La economía mundial atraviesa por crisis cada seis a 10 años. Es parte del ciclo comercial normal. La recuperación actual en Estados Unidos ha sido la más larga desde la década de 1960. Todo el mundo sabe que viene otra recesión. Es simplemente una cuestión de prever cuándo.

Pero, esta vez, las herramientas que utilizaron para salir de las recesiones anteriores ya no están disponibles. Las tasas de interés para todos los principales bancos centrales se encuentran en mínimos históricos para este punto del ciclo económico. Los bancos centrales japoneses y europeos, así como una gran cantidad de bancos de países más pequeños, tienen tasas en 0 por debajo de cero. Los déficits presupuestarios del gobierno son elevados en las principales economías y las deudas estatales son significativamente más altas que en el pasado. Utilizaron toda “la artillería” en 2008 y rescataron la situación temporalmente, pero la situación empeora de nuevo.

Sobre esa base, la única conclusión que podemos extraer es que, cuando llegue la próxima recesión, será mucho más profunda y más dura que la de 2008-9. La crisis, por lo tanto, no ha terminado en absoluto. Está a punto de entrar en una fase aún más seria, con todas las consecuencias que conlleva la inestabilidad social y la lucha de clases.

Puedes enviarnos tus comentarios y opiniones sobre este u otro artículo a: contacto@comunistasrevolucionarios.org

Para conocer más de la OCR, entra en este enlace

Si puedes hacer una donación para ayudarnos a mantener nuestra actividad pulsa aquí