¿Solucionará la nueva Ley de Vivienda el problema en España?

En las semanas previas a la campaña electoral de las municipales y autonómicas, se han venido sucediendo diversas iniciativas del Gobierno en materia de vivienda desde la aprobación de la primera ley de vivienda desde la dictadura, hasta el anuncio de la puesta a disposición del parque público de 113.000 nuevas viviendas para alquiler asequible, así como la financiación mediante el Instituto de Crédito Oficial (ICO) de hasta el 20% de la compra de viviendas realizadas por jóvenes y familias vulnerables. Pero hay que analizar la letra pequeña de estas medidas.

Contenido

La nueva ley de vivienda

Tras varios años de tensiones dentro del bloque de la investidura de Sánchez por el proyecto de ley de vivienda (que ya analizamos en un artículo en marzo de 2021), el pasado 17 de mayo, ésta se aprobó definitivamente en el Senado. El PSOE, que se había enrocado en contra del control de los precios de alquiler, cedía terreno a sus socios en el Legislativo, después de darse a conocer a fines del pasado año una encuesta del CIS que situaba por primera vez la vivienda como el principal problema para los españoles, incluso por encima del paro. Sólo en el último año, los alquileres han subido en cifras de en torno al 20% en Alicante, Palma, Valencia, Barcelona, Málaga, Teruel, etc. Y en algunas de estas ciudades ya habían subido porcentajes superiores los años anteriores. De media, los españoles dedicamos el 43% del salario a la vivienda en 2022, un 7,4% más que en 2021.

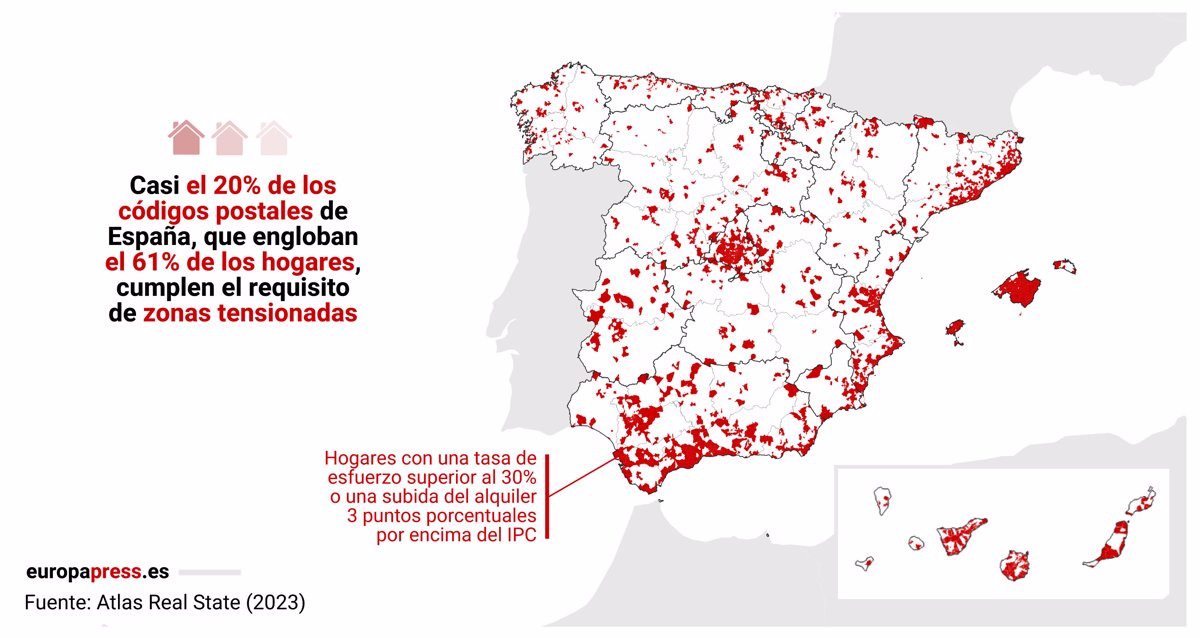

Las principales claves de la ley son las siguientes: rebaja del número de viviendas en propiedad, de 10 a 5, para considerar “gran tenedor” a un propietario. Prohibición de la venta de viviendas públicas a fondos buitre. Aumento de las zonas tensionadas, que serán aquellas donde el precio haya subido más de 3 puntos sobre el IPC o donde los precios supongan más del 30% de la renta de las familias (el 61% de hogares cumplen alguna de estas dos condiciones); y la limitación de la subida de precios al 2% en 2023, 3% en 2024 y, a partir de 2025, en porcentajes determinados por un nuevo índice que creará el Instituto Nacional de Estadística, siempre por debajo del IPC. La nueva ley también prevé algunas medidas de protección para inquilinos, como la obligación de los propietarios de pagar el 100% de las comisiones de inmobiliarias. En materia de desahucios, éstos serán dificultados añadiendo plazos de hasta dos años y se brinda a las autonomías la posibilidad de destinar fondos estatales para ofrecer alternativas habitacionales a personas vulnerables. Según el Gobierno, con esta ley zanjan la disputa con la Generalitat, por la Ley de Arrendamientos Urbanos, aprobada en 2020 y tumbada por el Tribunal Constitucional (TC) en 2022, que limitaba los precios, aunque esta ley queda por debajo de la catalana en la mayoría de aspectos. La gran polémica será su puesta en marcha, ya que son Comunidades Autónomas y Ayuntamientos los que declararán o no las zonas tensionadas.

La oposición a la ley

El debate parlamentario no dio ninguna sorpresa. La ley se aprobó con 176 síes, de PSOE, UP, ERC, Bildu, Más País, Compromís y Teruel Existe; 1 abstención del BNG, y el voto en contra de 167 diputados de PP, Vox, Cs, Junts, PDeCAT, CUP, Coalición Canaria, UPN y el PNV. Lamentablemente, en lugar de abstenerse, la izquierda independentista de la CUP se sumó a la derecha para votar contra una reforma que incluía algunas medidas positivas para la clase trabajadora. De hecho, fue relevante cómo se dividieron derechas e izquierdas nacionalistas, en líneas de clase, en contra y a favor de la ley respectivamente, excepto por la CUP, que describió la ley como “el caballo de Troya del PSOE para que los mercados continúen gobernando el derecho a la vivienda”. Aunque la CUP tiene razón en señalar las limitaciones de la ley, como también explicaremos, es un error aparecer al lado de la derecha bloqueando los aspectos progresivos que contiene. Las masas proletarias en Cataluña necesitan la contención inmediata de los precios de alquiler. No tiene sentido rechazar esto en pro de una supuesta meta superior. La portavoz del sindicato de inquilinos de Cataluña, Carme Arcarazo, de hecho, declaró que este era “un paso importante” que hay que celebrar, aunque no dejemos de ver lo que falta por hacer.

Como ya venían mostrando en los últimos meses, los dirigentes del PP han rechazado la ley inmediatamente. Feijóo ha mostrado una vez más su escaso nivel, declarando que “no se puede decir a un propietario que sólo puede alquilar su vivienda con unas condiciones”. Pero todo el mundo tiene claro que quienes nos vemos obligados a transitar una senda muy estrecha somos los inquilinos de clase trabajadora, mientras los caseros se lucran con precios absolutamente usureros. Ridículamente, ha vaticinado que esta ley subirá los precios porque limita la oferta. Si, en lugar de pasear en lanchas con traficantes, Feijóo hubiese estudiado un poco de economía, sabría que los actuales precios no están determinados por la ley de oferta y demanda, sino por las condiciones monopolísticas y de especulación que hay en el sector. También ha apuntado una serie de medidas para un proyecto alternativo al problema de la vivienda. Pero, como ya hicieron en 1998 con la ley de suelo que generó la burbuja inmobiliaria, son medidas por la vía de rebajar impuestos, liberar suelo para construcción, o dar migajas a jóvenes para paliar parcialmente el problema (una medida que ya tomó Sánchez y no ha solucionado el problema).

Por su parte, Ayuso no podía quedarse atrás y anunció que no declarará ninguna zona tensionada, e incluso llevará la ley al Tribunal Constitucional por invasión competencial y ataque a la propiedad privada. También el PP de Murcia, Castilla y León, e incluso el supuestamente “moderado” Juanma Moreno, de Andalucía, han arremetido contra la ley. La disputa entre la Administración central y las Comunidades Autónomas y Ayuntamientos, aumentará tras la victoria de la derecha en las elecciones regionales y locales.

Otra de las polémicas que la derecha ha intentado agitar durante la campaña electoral ha sido el supuesto peligro del fenómeno de la Ocupación, con el discurso “trumpista” de Isabel Díaz Ayuso a la cabeza. Algunos de los principales medios de comunicación dieron cobertura en máxima audiencia a un grupo de nazis liderados por el dueño de la empresa “Desokupa”, que forzaron una polémica, a la que ya dedicamos un artículo, contra varios centros sociales ocupados en Barcelona. Sin embargo, los datos del Ministerio de Interior revelan que este no es en absoluto el fenómeno verdaderamente preocupante, dado que las cifras sólo ascienden a 40 ocupaciones diarias, frente a 160 desahucios. Además, la gran mayoría de ocupaciones se hacen en viviendas en manos de bancos, fondos buitre o grandes propietarios que no reclaman su uso.

La derecha española muestra una vez más su paupérrimo nivel político. También en el asunto de la oferta y la demanda, donde ponían el ejemplo de Berlín. Y es que la capital alemana puso desde 2015 topes al precio del alquiler que, efectivamente, no lograron una bajada de los precios sino una subida. Lo que no dicen Ayuso, Feijóo ni Abascal es que la ley alemana fue recurrida al Tribunal Constitucional, que acabó tumbándola. Una cosa es aprobar una ley y otra su puesta en práctica. Si la burguesía percibe el más mínimo resquicio para evitar cumplirla, podemos dar por hecho que lo hará. Pero esto no quiere decir que intervenir el mercado provoque subidas de precios en cualquier contexto. Obviamente, la burguesía alemana aguantó el pulso a la espera de la resolución de su aliado, el aparato del Estado. Este tipo de medidas se están poniendo en marcha en una gran cantidad de ciudades de todo el mundo. Sin ir más lejos, la Generalitat de Cataluña pudo comprobar, en tan solo un año de aplicación, que sus medidas sí tuvieron un efecto positivo, aunque insuficiente, bajando los precios de alquiler un 8-9% en la ciudad de Barcelona. Es por ello que lo realmente necesario, además del control de precios, es el aumento de la vivienda pública, especialmente en las zonas tensionadas.

Zonas tensionadas en España

Limitaciones de la ley

Los movimientos sociales, principalmente de los sindicatos de inquilinos, aunque han saludado la iniciativa, también han puesto el foco en los aspectos que podrían hacer que esta ley no alcance sus objetivos. Y es que, realmente, en el mejor de los casos, estas medidas sólo contendrían los precios, pero a corto plazo no los bajarían después de las inmensas subidas del 40%, 50% y 60% que se han dado en algunas ciudades, por lo que la ley no soluciona el problema aquí y ahora.

En segundo lugar, como ya hemos dicho, una cosa es la ley y otra asegurar que se cumpla cuando un inquilino desesperado (la mayoría) se enfrenta al dueño de una vivienda, y desestima iniciar acciones judiciales porque desconoce procedimientos y no tiene tiempo, dinero ni ganas para litigiar. Una de las críticas que hace Víctor Palomo, portavoz del sindicato de inquilinos de Madrid, es que a esta ley le falta un régimen de sanciones para aquellos caseros que se nieguen a cumplirla, así como la necesaria dotación presupuestaria (actualmente es el 0,1% del PIB) con la que financiar la contratación de inspectores que certifiquen el cumplimiento. Palomo también denunciaba la falta en la ley de reconocimiento a los sindicatos de inquilinos, como organizaciones competentes para ayudar a los inquilinos en procesos judiciales contra los propietarios.

En tercer lugar, el Gobierno ha dejado fuera de la ley la regulación del fenómeno de los pisos turísticos y la gentrificación, que es una de las principales causas del problema. El caso más emblemático es el de empresas como Airbnb, que alquilan pisos por días para uso turístico, a precios muy superiores, porque no compiten con los precios de la vivienda sino con los precios del sector hotelero. Esto tiene como consecuencia que los fondos buitre compren bloques de pisos enteros en los centros de las ciudades más atractivas para el turismo, los reformen y les suban los precios, lo cual tiene como efecto la subida generalizada de los precios en esas zonas y, por arrastre, en el resto de barrios más alejados del centro urbano. Los pequeños propietarios siguen a los fondos buitre y se lanzan como vampiros a chupar la sangre de los inquilinos. Víctor Palomo decía en una entrevista para Carne Cruda que estas empresas están buscando amortizar las viviendas que compran en la friolera cifra de sólo ¡cinco años! El Ayuntamiento de Barcelona, con Ada Colau a la cabeza, trató de poner freno a este fenómeno. En 2018 aprobó el Plan Urbanístico de Alojamientos Turísticos (PUAT), que trataba de paralizar las licencias para pisos turísticos en la ciudad. Pero hace escasamente un mes, el Tribunal Superior de Justicia ha fallado a favor de la Inmobiliaria Gallardo, que pidió 120 licencias[1] que el Ayuntamiento le negó en base al PUAT. Esta nueva ley estatal abandona a la impotencia a aquellos Ayuntamientos que han tratado de lidiar contra este fenómeno, encontrándose una vez más al aparato del Estado en alianza con la burguesía. Hay que decir que Unidas Podemos intentó la aprobación de una enmienda que limitara al 2% los pisos turísticos, pero esta no contó en el Congreso con el respaldo del PSOE.

En cuarto lugar y como colofón, como ya hemos dicho, al quedar todo en manos de autonomías y alcaldías, la derecha boicoteará la ley allí donde esté, para defender los intereses de los grandes propietarios, especialmente tras las elecciones autonómicas y municipales del pasado 28 de mayo, en las que la derecha se ha hecho con el gobierno de la mayoría de comunidades y principales Ayuntamientos.

El parque público de vivienda en España

Si hay algo en lo que coinciden desde los movimientos sociales hasta, incluso, algunos economistas burgueses más inteligentes, es en la necesidad de un parque de vivienda pública en el Estado español. Esto evitaría la competencia entre demandantes de la que se sirven los propietarios de vivienda. En el último mes se ha puesto mucho de ejemplo a Viena en este sentido, ya que la capital austríaca tiene un parque público de vivienda del 50% sobre el total, que ha construido y mantenido desde hace algo más de un siglo. Según el informe inmobiliario de julio de 2020 de la consultora Deloitte, el precio medio del alquiler en Viena es de 9,9 euros por metro cuadrado frente a los 18,6 de Madrid y los 19,3 de Barcelona. Esta diferencia se acentúa mucho más si tenemos en cuenta que los salarios son muy superiores en Austria, en comparación con los de España. El porcentaje medio de vivienda pública en la UE se sitúa en el 9%. España va a la cola, ya que en este momento tiene un raquítico parque público del 2,5%, según datos del Gobierno. Pedro Sánchez ha declarado que tiene la intención de situar a España en el 20%, cifra en torno a la cual están varios de los países más avanzados de la UE (Francia, Reino Unido, Austria, Dinamarca, Países Bajos…). El problema es que el plazo de tiempo que el propio Sánchez se ha marcado es de 20 años, y no aclara de dónde saldría la financiación de todo esto. Un verdadero plan de financiación debería hacerse con los recursos concentrados en la banca, por medio de su nacionalización, sin indemnización salvo a pequeños accionistas sin otros recursos Si se apela exclusivamente al endeudamiento público, eso incrementaría la deuda pública a niveles insostenibles, y serían los trabajadores quienes terminarían financiando ese plan, de llegar a concretarse, vía impuestos y recortes; esto es, a través del sudor de las familias obreras.

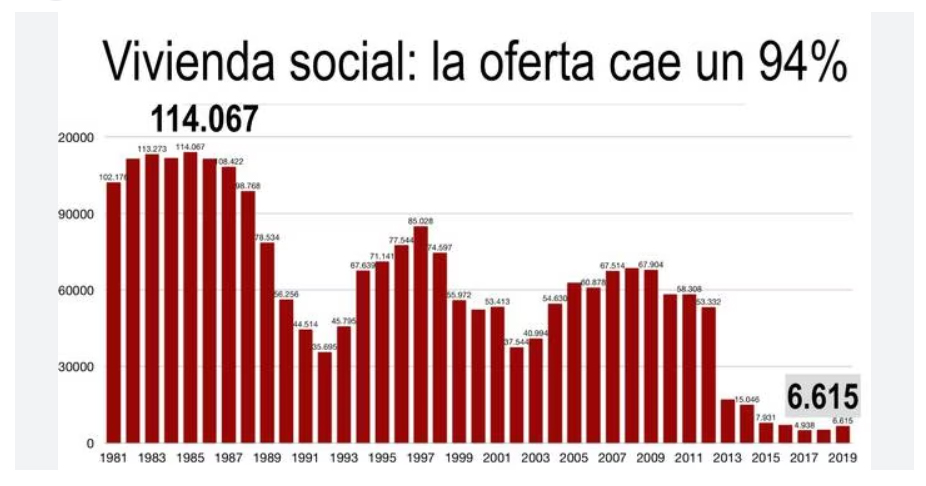

Hay que decir que España sí que ha prestado cierta atención a la construcción pública de vivienda protegida por el Estado, fundamentalmente en los años 80 y 90 por el Gobierno de Felipe González. Desde los años 50, en España se han construido alrededor de 7 millones de viviendas con financiación pública. Pero tradicionalmente se han destinado a la compra-venta y no al alquiler. Además, por la liberación de las mismas a los 10 o 15 años de ser construidas, pasaron a ser objeto de especulación. Después vino la ley de liberalización de suelo de 1998 de Aznar, que pisó el acelerador de la privatización de la vivienda en España. Los gobiernos de Zapatero y Rajoy no hicieron más que continuar en esta senda. Así, en cuatro décadas hemos pasado de tener un 47,7% de oferta de vivienda pública a un 2,6% en la actualidad.

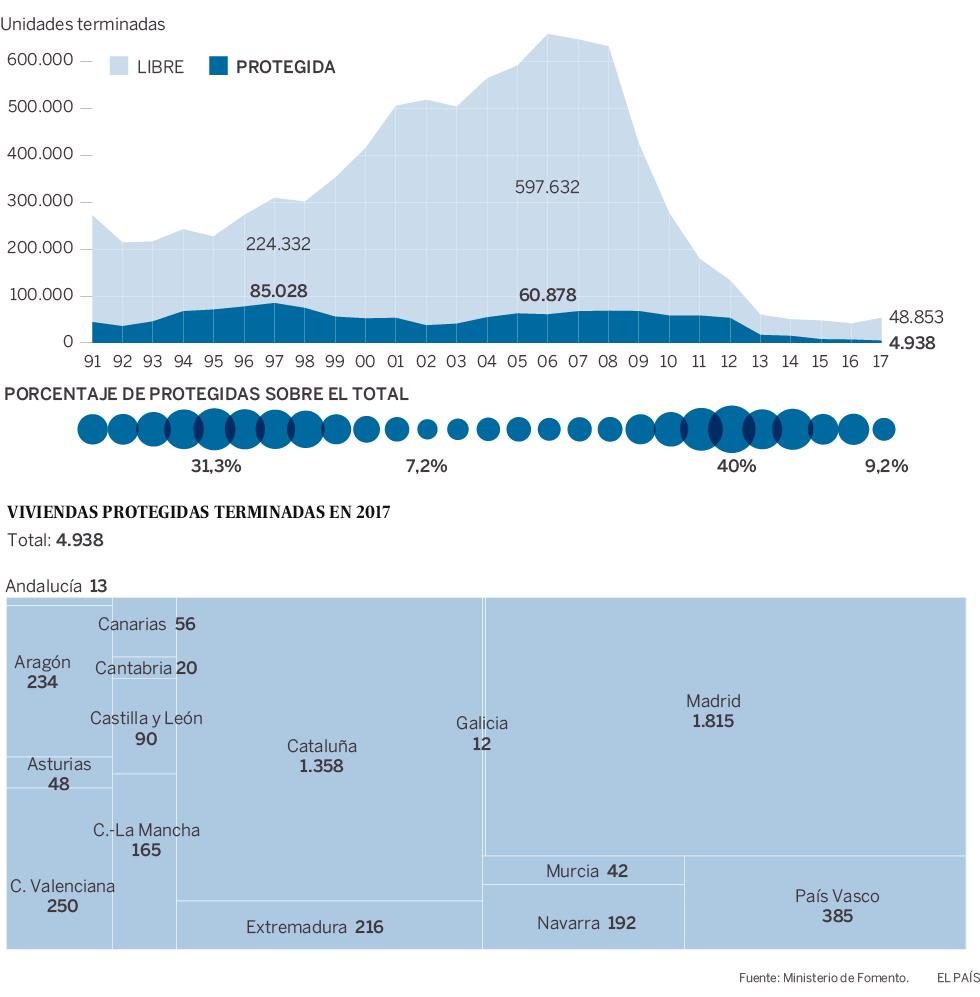

En el siguiente gráfico puede observarse la subida de la construcción de vivienda libre y bajada de vivienda protegida tras la ley de suelo de 1998, la bajada de vivienda libre tras la crisis de 2008, y la destrucción de la vivienda protegida a partir del Gobierno de Rajoy.

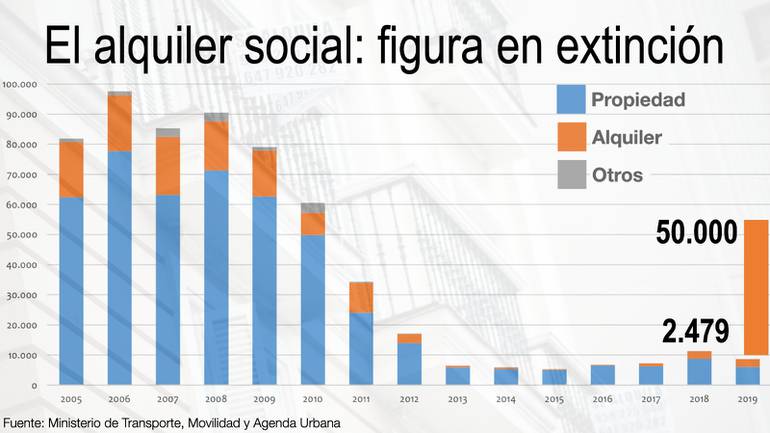

En este otro gráfico se muestra, dentro del total de viviendas destinadas al alquiler, la bajada del porcentaje destinado a alquiler social. Durante el Gobierno de Zapatero sí se destinaron anualmente unas 15.000 o 20.000 viviendas a alquiler social, pero el Gobierno de Rajoy acabó casi totalmente con ello.

Si tenemos en cuenta que en España ya existen 26 millones de viviendas, para tener un 20% de parque público haría falta construir 5 millones de viviendas. De ahí que durante esta campaña electoral, Sánchez hiciera hasta tres anuncios de puesta a disposición o nueva construcción de viviendas para engrosar el parque público: las 50.000 que quedan en el SAREB, el conocido como “banco malo” que se quedó con los activos tóxicos tras la crisis de 2008 (según el propio SAREB, quedan 46.500, de las 100.000 que heredó), 43.000 más que se construirán con una línea de 4.000 millones de euros de crédito de los fondos Next Generation; y otras 20.000 que se construirán sobre terrenos del ministerio de defensa. 113.000 viviendas anunciadas en las semanas previas a la pasada campaña electoral que, sumadas a otros anuncios realizados en el último año, ascenderían a unas 180.000[2] viviendas a ofertar y construir en los próximos años. Pero según El Idealista y Fotocasa, la cifra de demandantes de vivienda en la actualidad supera los 2 millones. Este es un dato relativo puesto que no todos los demandantes de vivienda realizan búsquedas en internet, ni rellenan ninguna solicitud del Ministerio. Podemos poner como ejemplo la tan mencionada alternativa habitacional para mujeres maltratadas que dependen económicamente de sus agresores, los jóvenes que querrían emanciparse de sus familias pero que ni se lo plantean por las circunstancias económicas, etc. Algunos expertos sitúan en 1,5 millones las viviendas que España necesitaría poner en alquiler asequible para paliar los actuales problemas. Esto queda lejos de las 180.000 prometidas por Sánchez para los próximos años.

Por si fuera poco, cuando entramos a analizar minuciosamente las cifras de estos anuncios nos encontramos con que sólo 35.000 (del SAREB) están ya construidas, de las cuales 14.000 están ocupadas. Pero es que, además, las otras 21.000 no están exactamente en las zonas tensionadas en las que se necesitan. La mayoría están en la costa mediterránea: 13.000 en Cataluña, 8.500 en la Comunidad Valenciana, 4.500 en Andalucía, 3.500 en Murcia, 3.700 en Castilla la Mancha y 2.700 en la Comunidad de Madrid. Pero sólo 700 en Barcelona, sólo 280 en Valencia y sólo 1.100 en Madrid capital. Algo parecido ocurre con el mapa de viviendas en construcción por el SAREB y en los terrenos del Ministerio de Defensa. Según la Cadena Ser, el 60% de las viviendas prometidas del SAREB no estarían en zonas tensionadas. Y hay que añadir que tampoco se ha dicho cuál sería el precio a pagar por los Ayuntamientos y Comunidades Autónomas para disponer de estas viviendas. Y todos estos problemas sólo para conseguir 180.000, de los 1,5 millones que necesitamos con urgencia, y que aún quedarían lejos de los 5 millones de objetivo en 20 años.

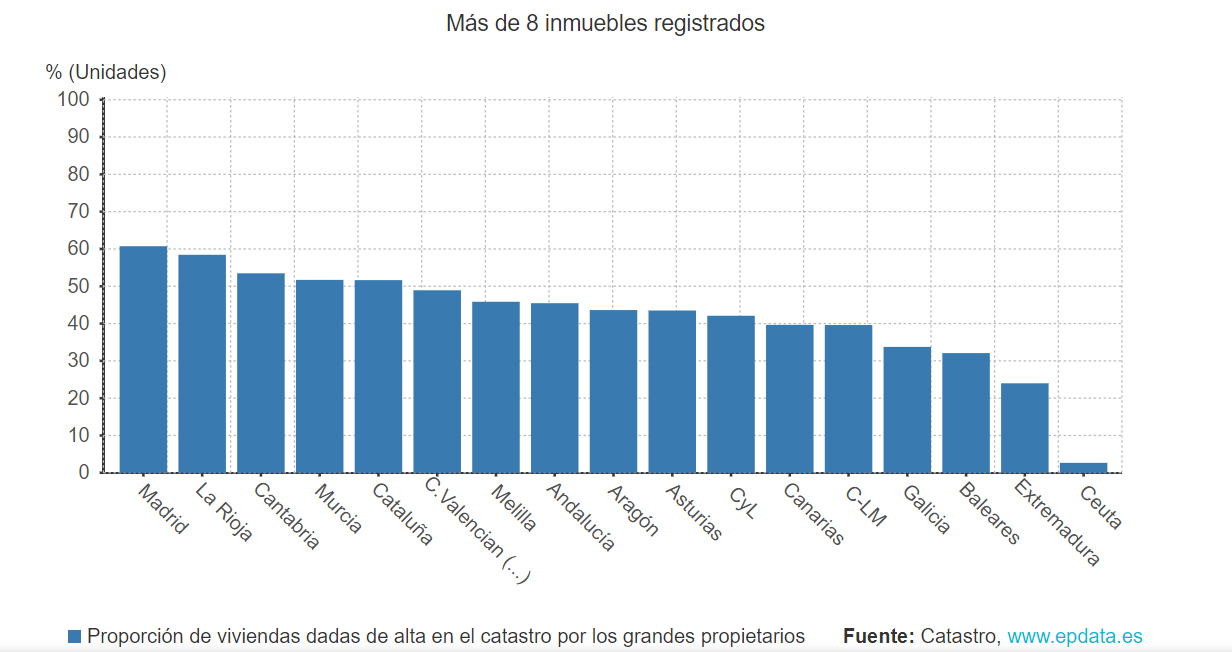

Pero, como ya explicamos en uno de los artículos mencionados, España tiene en torno a 3,5 millones de viviendas vacías, muchas de las cuales en manos de fondos buitre, grandes constructoras e inmobiliarias o, simplemente, lo que se ha venido en llamar “grandes tenedores” (personas o entidades con más de 5 viviendas en propiedad). Si uno mira la estructura de propiedad de la vivienda en España, empieza a ver dónde está el problema. En la Comunidad de Madrid, por ejemplo, que es una de las que tiene el problema más agudizado, el 60% del total de viviendas está en manos de propietarios que poseen 8 o más viviendas en propiedad, según cifras del catastro. Podríamos expropiar la mitad de viviendas de la Comunidad de Madrid y aún no habríamos tocado ni un solo piso, ni una sola segunda vivienda de una familia trabajadora.

Como ya analizamos en un artículo de octubre de 2021, lo que hace falta entonces es expropiar los fondos buitre y grandes propietarios, sin indemnización salvo a pequeños ahorradores o accionistas con necesidad comprobada, y organizar un verdadero plan de construcción de cientos de miles de viviendas sociales públicas, no por constructoras privadas, sino por el Estado, para completar la demanda de personas que necesitan una vivienda y no tienen acceso a ella o lo tienen, pero a costa de dejarse en ella un altísimo porcentaje del salario. Para ello habría que nacionalizar sin indemnización y bajo control obrero, las mafias constructoras, como han demostrado ser Ferrovial de Rafael del Pino, OHL de Villar Mir, o ACS de Florentino Pérez.

La compra-venta y el Euribor

La última polémica que hemos vivido este mes de mayo en torno a la vivienda, vino dada a raíz del enésimo anuncio electoralista de Sánchez: la financiación con dinero público del 20% de las hipotecas firmadas por jóvenes y familias vulnerables con hijos a su cargo.

Ésta sí que ha sido una medida muy criticada desde la izquierda socialdemócrata de Podemos, IU, etc., que recordaban que era una medida propuesta por los directivos del Banco Santander. Seguramente todos podamos recordar que antes de la crisis de 2008 los bancos daban créditos, no sólo del 100% del coste de una vivienda, sino incluso algo más para la compra de muebles, reforma, etc. Debido a la desprotección del empleo en el Estado español, una vez llegó la crisis de 2008 y las empresas despidieron a millones de trabajadores, las sucesivas letras hipotecarias no pagadas se convirtieron en desahucios, y algunos de éstos en suicidios. Fue un auténtico desastre. A día de hoy, el tope que el sector bancario tiene fijado para conceder hipotecas es el 80% del coste. Es decir, que cualquiera que quiera comprar una vivienda debe contar previamente con el 20% de su coste. Es la manera que tienen los bancos de asegurarse no dar una hipoteca a gente con pocos recursos e inestabilidad económica (la gran mayoría). Con esta medida, quien realmente saldría ganando sería la banca, ya que en definitiva el Estado haría de avalista. Y obviamente no mejoraría la situación de los jóvenes debido a la inestabilidad laboral y los bajos salarios que tienen en España. En el mejor de los casos, es una medida dirigida a los hijos de la pequeña burguesía y las capas medias. Es una medida que ya se probó en Reino Unido, en 2013, y actualmente está en marcha en algunas de las Comunidades Autónomas donde gobierna el PP, como Madrid; con resultados negativos. En Madrid, sólo el 0,07% de jóvenes ha solicitado acceso a este tipo de ayuda.

Con la actual subida galopante del Euribor, que ya va por el 3,86% (cifra récord desde 2008) y se prevé que llegue al 4% durante el verano, la medida que desde la izquierda se le está pidiendo al Gobierno es la congelación del interés variable, que está suponiendo subidas de cientos de euros mensualmente a las familias con hipotecas de tipo variable. Se calcula que cuando llegue al 4% habrá 375.000 hogares dedicando más del 40% del salario al pago de la hipoteca. UP también propuso, sin apoyo del PSOE, poder pasar gratuitamente del tipo variable al tipo fijo.

No obstante, en el ámbito de la compra-venta, al igual que en el ámbito del alquiler, la solución pasa por la expropiación, no sólo de las viviendas que permanecen ociosas, sino también de las hipotecadas, para reducir los intereses usureros que los bancos hacen pagar a las familias obreras, que pagan sus viviendas por duplicado.

Conclusión

Como ya hemos dicho, la política del gobierno de PSOE y UP no ha solucionado nada y los anuncios electoralistas después de varios años en la Moncloa tampoco han servido para ganar la confianza de la clase trabajadora, a la vista de los resultados del 28M. Dé la clase obrera o no una última oportunidad al Gobierno en las próximas elecciones generales del 23 de julio, los revolucionarios sabemos que éstas seguirán siendo las limitaciones de la socialdemocracia, por lo que debemos acompañar a la clase obrera en cada lucha, preparando así el camino para el estallido social que se está fraguando. Debemos organizarnos y prepararnos para ello, porque sólo mediante un cambio revolucionario y la nacionalización bajo control obrero y sin indemnización de todos estos sectores, podremos poner fin a los privilegios y la especulación de la banca, los fondos buitre, las inmobiliarias y las constructoras; y situar al frente la necesidad de vivienda universal y de calidad, que no suponga un coste mayor al 10% del salario.

[1] https://elpais.com/espana/catalunya/2023-04-26/un-grieta-legal-permite-transformar-120-pisos-de-alquiler-de-barcelona-en-apartamentos-turisticos.html[2] https://www.eldiario.es/economia/salen-183-000-viviendas-alquiler-asequible-prometido-pedro-sanchez_1_10151227.html

Imagen de portada: www.nuevarevolucion.es

Puedes enviarnos tus comentarios y opiniones sobre este u otro artículo a: contacto@comunistasrevolucionarios.org

Para conocer más de la OCR, entra en este enlace

Si puedes hacer una donación para ayudarnos a mantener nuestra actividad pulsa aquí